اخبار شرکتها-روح الله حسینی مقدم، مدیر عامل تامین سرمایه ملت در چهارمین همایش تأمین مالی، با اشاره به موضوع تشکیل سرمایه ناخالص گفت: توسعه اقتصادی، مفهومی است که از آن به عنوان پیش شرط توسعه کشورها یاد میشود و همواره در صدر برنامههای اقتصادی کشورها قرار داشته است و در تلاطمات کنونی اقتصاد ایران نیز، آنچه بیش از پیش اهمیت مییابد اهتمام ویژه به بحث توسعه اقتصادی است.

وی ادامه داد: رشد و توسعه اقتصادی با انباشت سرمایه ارتباط تنگاتنگی دارد؛ چرا که رشد تولیدات و درآمدهای داخلی را میسر می سازد. تشکیل سرمایه عامل مهم و بنیادی در تحقق توسعه است، زیرا برای تولید کالاهای سرمایهای، واسطهای و ایجاد خدمات زیربنایی که شرط لازم توسعه محسوب میشود، نیاز به سرمایه است.

همچنین؛ به طور کلی از ضرورت های تشکیل سرمایه می توان به، فراهم آوردن تولید و تخصص در مقیاس بزرگ و افزایش تولید ناخالص داخلی کشور، افزایش تولید و بهره وری و در نتیجه کاهش هزینه تولید هر واحد، پیشرفت تکنولوژیکی اقتصاد و ایجاد فرصت های شغلی در کشور و کاهش نرخ بیکاری اشاره کرد.

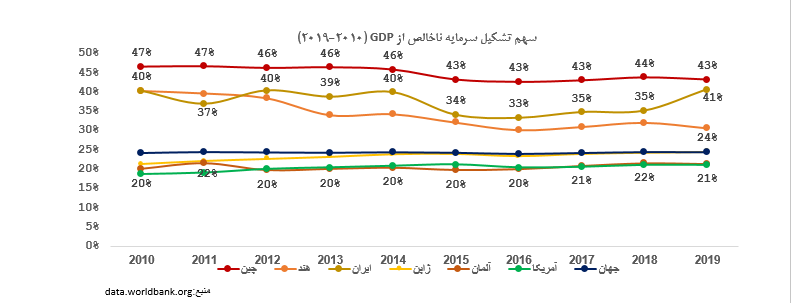

حسینی مقدم افزود: تشکیل سرمایه فاکتوری مهم در محاسبه تولید ناخالص داخلی (GDP) است و بیانگر حجم سرمایه گذاری های صورت گرفته در کشور است .

سهم تشکیل سرمایه ناخالص از GDP :

سهم تشکیل سرمایه ناخالص ایران از GDP بیشتر از میانگین جهانی است.

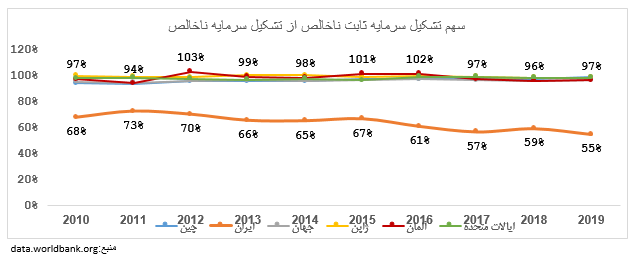

سهم تشکیل سرمایه ثابت ناخالص از تشکیل سرمایه ناخالص:

حسینی مقدم با اشاره به جدول بالا ادامه داد؛ سهم تشکیل سرمایه ثابت ناخالص از تشکیل سرمایه ناخالص در ایران پایین تر از میانگین جهانی است و درصد زیادی از تشکیل سرمایه ثابت را در ایران تغییرات موجودی انبار تشکیل داده است که در کشورهای پیشرفته سهم تشکیل سرمایه ثابت ناخالص از تشکیل سرمایه ناخالص قریب ۱۰۰ درصد است.

مدیر عامل تامین سرمایه ملت با اشاره به تشکیل سرمایه در ایران و جهان تصریح کرد: میزان تشکیل سرمایه ناخالص در دنیا در سال ۲۰۱۹ مبلغ ۲۲،۳۵۴ میلیون دلار بوده است که ۲۵ درصد از این مبلغ، متعلق به کشور چین و ۵ کشور (چین، آمریکا، ژاپن، هند و آلمان) ۵۶ درصد از کل تشکیل سرمایه جهان را به خود اختصاص داده اند و سهم تشکیل سرمایه ایران نسبت به مبلغ کل تشکیل سرمایه در جهان در سال ۲۰۱۹، حدود ۰.۷ درصد است.

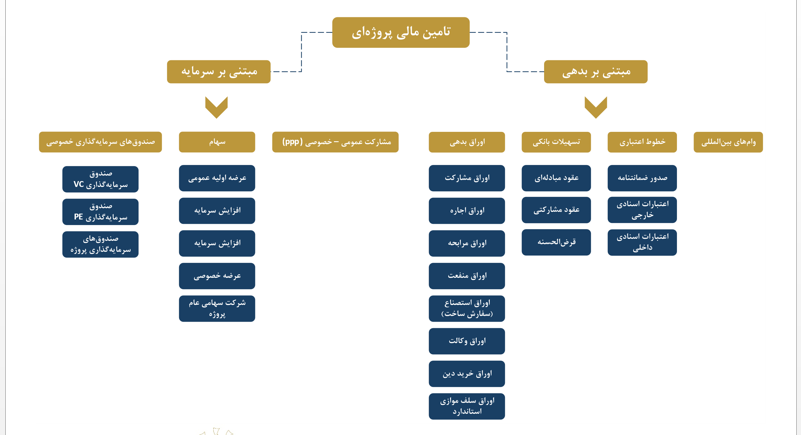

وی در ادامه با بیان اینکه بدون تردید دستیابی به توسعه اقتصادی جز از طریق تأمین مالی در حداقل هزینه و سریعترین روش ممکن و تخصیص بهینه منابع به بخشهای مختلف اقتصادی کشور میسر نیست عنوان کرد: تامین مالی را می توان با توجه به نوع پروژه مالکیت پروژه های در دست اجرا به تامین مالی عمومی و خصوصی تقسیم بندی کرد.

وجوه تمایز تمایز تأمین مالی شرکتی و پروژه ای:

حسینی مقدم به موضوع تأمین مالی عمومی پرداخت و گفت: تأمین مالی عمومی می تواند به شکل تخصیص بودجه عمومی برای پروژههای زیر ساخت به شکل درآمد مالیاتی یا بدهی دولتی، درآمد ناشی از انتشار اوراق قرضه مرتبط با پروژه خاص زیرساختی، و یا سرمایهگذاری در زیرساخت به وسیله شرکتهای تجاری دولتی، مثل بانکهای توسعه ملی انجام شود، همچنین در بسیاری از کشورها، تأمین مالی عمومی زیرساخت به واسطه تخصیص از طریق بودجه معمول است و تخصیص از طریق بودجه به طور عام دارای شفافیت بالاتری نسبت به دیگر ابزارهای تامین مالی دولتی دارد؛ به واسطه هزینه پایین تر بدهی دولتی در مقایسه با بدهی بخش خصوصی، این روش میتواند یک روش مقرون به صرفه برای تأمین مالی زیرساخت ها باشد؛ از سوی دیگر، میتواند محدودیت هایی برای سرمایه گذاری زیرساخت ها از طریق تخصیص بودجه ای وجود داشته باشد، مانند قوانین مالی، و همچنین فشارهای سیاسی برای انجام سرمایه گذاری های خاص بدون تجزیه و تحلیل هزینه فایده در اقتصادهای توسعه یافته و در حال توسعه، این شکل از تأمین مالی بیشتر به وسیله شرکت های تجاری دولتی انجام میشود.

وی با بیان اینکه تأمین مالی خصوصی شامل دو بخش است گفت: نخست تأمین مالی شرکتی که یکی از روش های سنتی تأمین مالی است که در این هنگام شرکت اقدام به انتشار سهام در بازار می نمایند و یا وجوهی را از بازار سرمایه برای تامین مالی پروژههایشان قرض میگیرند. در این تأمین مالی، شرکت دارای حقوق صاحبان سهام با سابقه تاریخی و چندین دارایی عملیاتی است که براساس وضعیت اعتباری و عملیات خود اقدام به تأمین مالی می نماید.

و دوم تأمین مالی پروژه ای که بانی یا بانیان پروژه در قبال استقراض مسئولیتی ندارند یا مسئولیت محدود دارند و طلبکاران پروژه در معرض ریسک تجاری بالایی قراردارند؛ پس ارزیابی اعتباری و شرایط قرارداد استقراض پروژه تنها بر اساس پیشبینی جریانات نقدی پروژه صورت میپذیرد. به همین جهت میتوان گفت پیشبینی جریانات نقدی پروژه قلب تکنیکهای تأمین مالی پروژهای است.

همچنین در تأمین مالی پروژه ای، پروژه می بایستی از لحاظ اقتصادی و حقوقی خود اتکاء باشد و جریانات نقد ایجاد شده توسط شرکت واسط پروژه ابتدا باید صرف پرداخت هزینههای عملیاتی و پرداخت اصل و بهره بدهیهای پروژه بشود و فقط منابع نقد باقیمانده میتواند بین بانی یا بانیان تقسیم شود و هیچگونه ضمانتی به سرمایهگذاران در ازای مشارکت در تأمین مالی پروژهای ارائه نمیشود به همین دلیل به آن تأمین مالی غیر قابل رجوع می گویند.

حسینی مقدم با بیان اینکه مشارکت عمومی- خصوصی به پروژههای سرمایهگذاری اطلاق میشود که در آنها، یکی از زیر مجموعههای دولت با مشارکت یک یا چند شرکت خصوصی، تأمین مالی، ساخت و بهرهبرداری پروژه را بر عهده میگیرد و درآمدهای ناشی از راهاندازی پروژه هم به نسبت سهم مشارکت هر یک از شرکا بین آنها تقسیم میشود گفت: در مشارکتهای عمومی خصوصی، بخش خصوصی نسبت به ارائه داراییها و خدمات زیرساختی که سابقاً توسط دولت ارائه میشد اقدام مینماید و علاوه بر اجرا و تأمین مالی پروژههای عمومی توسط بخش خصوصی، مشارکتهای عمومی خصوصی دارای دو مشخصه دیگر نیز میباشند: تأکید بر ارائه خدمات به همراه سرمایهگذاری توسط بخش خصوصی و انتقال بخش عمدهای از ریسک از دولت به بخش خصوصی.

همچنین از جمله مهمترین مزایای مشارکتهای عمومی- خصوصی میتوان به مدیریت بودجه، ایجاد درآمدهای طرف سوم، بهرهگیری از مهارتهای بخش خصوصی، روان نمودن مشخصات نحوه هزینه مخارج سرمایهای، بهینه نمودن طراحی و هزینهیابی در کل عمر پروژه، ارائه به موقع خدمات، اطمینان و کیفیت ارائه خدمات، تخصیص بهتر ریسک اشاره کرد.

وی همچنین افزود: بخشهایی که معمولاً در دنیا از مشارکتهای عمومی- خصوصی استفاده میکنند، عبارتند از تولید و توزیع برق، آب و فاضلاب، دفع ضایعات، خطوط لوله، بیمارستانها، مدرسهسازی و امکانات آموزشی، استادیوها، کنترل آلودگی هوا، خطوط ریلی، جادهها، سیستمهای مبتنی بر فناوری اطلاعات و بخش مسکن هستند.

تأمین مالی پروژه ای:

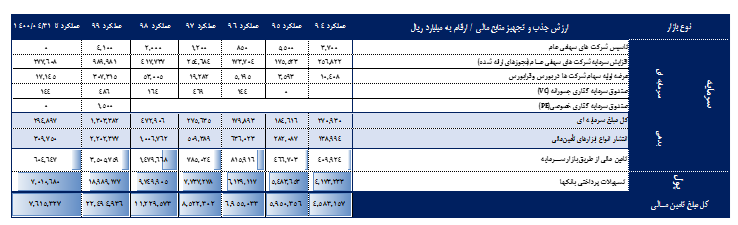

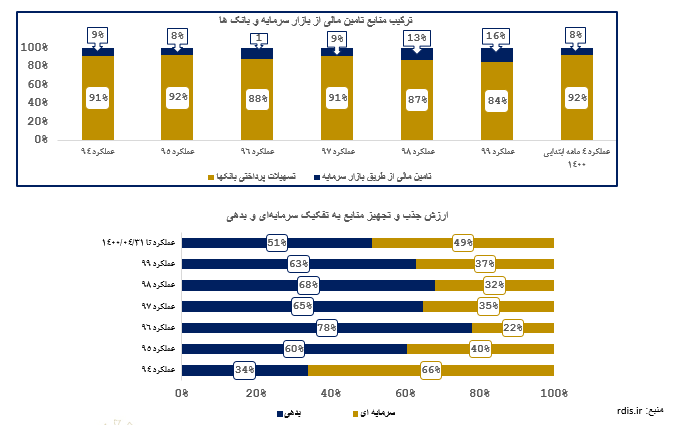

حجم تأمین مالی مبتنی بر بدهی و سهام در کشور:

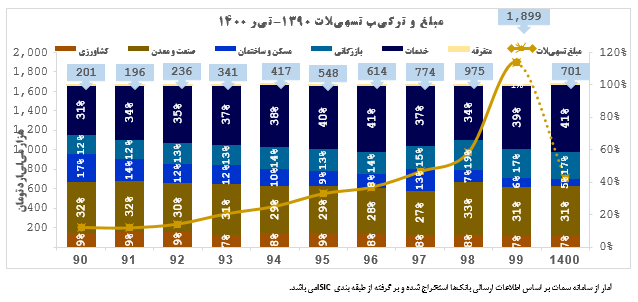

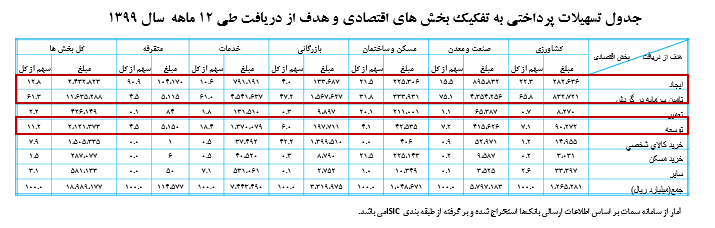

تسهیلات پرداختی بانک ها به تفکیک بخش های اقتصادی:

حسینی مقدم گفت: ده سال گذشته به طور میانگین ۵۱ درصد به بخش خدماتی و بازرگانی و ۳۰ درصد به بخش صنعت و معدن اختصاص یافته است و در سال ۱۳۹۹ مبلغ تسهیلات ۱،۸۹۹ هزار میلیارد تومان بوده است که از این مبلغ ۵۷ درصد به بخش خدماتی و بازرگانی و ۳۱درصد به بخش صنعت و معدن اختصاص یافته است.

تأمین مالی مبتنی برتسهیلات بانکی:

وی افزود: کل تسهیلات پرداختی بانک ها در سال ۱۳۹۹، مبلغ ۱۸،۹۸۹،۱۷۷ میلیارد ریال بوده که ۶۱.۳ درصد این مبلغ با هدف تامین سرمایه در گردش، ۱۲.۸درصد با هدف ایجاد و ۱۱.۲ درصد با هدف توسعه بوده است و مبلغ ۲۴۳ هزار میلیارد تومان تسهیلات دریافتی در این سال با هدف ایجاد بوده است و ۹۰ هزار میلیارد تومان در بخش صنعت و معدن بوده است.

حسینی مقدم در ادامه با اشاره به سرمایه گذاری خارجی در ایران افزود: میزان سرمایهگذاری مستقیم خارجی در ایران در سال ۲۰۲۰ به ۱ میلیارد و ۳۴۲ میلیون دلار رسیده است؛ یعنی میزان سرمایهگذاری خارجی در ایران نسبت به سال ۲۰۱۹ با کاهش (۱۶۶ میلیون دلاری) ۱۱ درصدی مواجه شده است و سرمایه گذاری خارجی در ایران در سال های ۲۰۱۹ و ۲۰۱۸ به ترتیب نسبت سال ماقبل خود ۳۶.۵ درصد و ۴۹ درصد کاهش یافته است.

وی در ادامه همایش به معرفی شرکت سهامی عام پروژه پرداخت و گفت: دستورالعمل شرکت سهامی عام پروژه در اجرای بند ۲ ماده ۷ قانون بازار اوراق بهادار و ماده ۱۲ دستورالعمل ثبت و عرضه عمومی اوراق بهادار مصوب ۱۳۸۵/۱۰/۲۵ شورای عالی بورس و اوراق بهادار "دستورالعمل نحوه صدور مجوز عرضۀ عمومی شرکت پروژه (سهامی عام) در شرف تأسیس" به تصویب هیئت مدیره سازمان بورس و اوراق بهادار رسید. همچنین پروژه های این شرکت شامل؛ پروژها و طرح های عمومی، پروژهای مسکونی به شکل انبوه سازی، پروژهای کلان انتفاعی بخش خصوصی است.

همچنین ویژگی های پروژه شامل؛ درصد تکمیل پروژه ای که به عنوان آورده غیرنقدی توسط مؤسسین در نظر گرفته می شود، باید حداقل ۲۰ درصد باشد که توسط کارشناسان رسمی دادگستری تعیین و اعلام می شود، دارایی های غیرنقد باید دارای اسناد مالکیت بوده است، مؤسسین باید لیست تمامی مجوزهای لازم (اعم از مجوزهای آب، برق، محیط زیست و ... ) برای اجرای پروژه را در طرح کسب و کار درج کنند، مؤسسین باید در طرح کسب و کار ارائه شده تأییدیه متولیان امر در وزارت خانه های مربوطه یا مراجع ذیصلاح که متخصص در حوزۀ هر صنعت بوده یا شرکت مادر تخصصی مربوطه، صلاحیت و توانایی مؤسسین جهت اجرای پروژه، امکان اجرایی شدن پروژه با توجه به مفروضات ارائه شده در طرح کسب و کار و مجوزهای قانونی مورد نیاز را اخذ کنند و برای تأمین مالی پروژه های مسکونی به شکل انبوه سازی، طرح کسب و کار باید بیانگر توجیه پذیری اقتصادی پروژه بوده و در تدوین آن موضوعاتی از قبیل قیمت تمام شده هر متریمربع جهت تأمین مسکن برای طبقات متوسط و کمتر برخوردار جامعۀ هدف، سطح زیر بنای حداقل ۱۲۰ هزار متر مربع بنای مفید برای اجرای پروژه و کلیه موارد از جمله ساخت به روش انبوه سازی، صنعتی سازی، سبک سازی، بلند مرتبه سازی و ارزان سازی و رعایت استانداردهای ملی ساختمان با تأیید وزارتخانه مربوطه در نظر گرفته شود.

وی با بیان اینکه حداقل سرمایه لازم برای تأسیس شرکت ۵.۰۰۰ میلیارد ریال است افزود: مؤسسین باید نصف سرمایه شرکت را خود تعهد نموده و صد درصد مبلغ اسمی هر سهم تعهد شده در حسابی به نام شرکت در شرف تأسیس نزد یکی از بانک ها سپرده نمایند، مؤسسین می توانند از امکان پیشبینی سهام ممتاز در چارچوب اساسنامه نمونه شرکت های ثبت شده نزد سازمان استفاده و همچنین امکان فروش و واگذاری سهام موسسین تا زمان بهره برداری از پروژه وجود ندارد، آورده غیرنقد موسسین صرفاً باید شامل پروژه یا پروژههای انتقالی در زنجیره تولید و اجزا و متعلقات آن (از قبیل زمین ساختمان و تاسیسات محل پروژه، ماشینالات مربوطه و ... ) در راستای موضوع اصلی فعالیت شرکت باشد. همچنین دارایی های نامشهود از قبیل برند، علائم تجاری و دانش فنی و تخصصی به عنوان آورده غیرنقد مورد قبول نیست، آورده نقدی مؤسسین و وجوه ناشی از پذیره نویسی (با رعایت الزامات لایحه قانونی اصلاح قسمتی از قانون تجارت مصوب سال ۱۳۴۷) صرفاً باید در جهت پیشرفت پروژه هزینه شود و امکان تخصیص سرمایه به بدهی های سررسید شده شرکت وجود ندارد و وجوه مازاد شرکت در اوراق بهادار با قدرت نقدشوندگی بالا تا زمان مورد نیاز جهت هزینهکرد در پروژه سرمایه گذاری می شود.

حسینی مقدم در آخر گفت؛ نظارت بر شرکت پروژه به دو صورت نظارت مالی و نظارت فنی انجام می شود و پیشنهادات اجرایی برای شرکت سهامی عام پروژه از دو سمت عرضه و تقاضا وجود دارد که به ترتیب شامل ایجاد سازوکاری برای پوشش ریسک متعهد خرید شرکت پروژه و امکان سرمایه گذاری صندوق های سرمایه گذاری PE و VC، امکان خرید سهام شرکت پروژه توسط صندوق های سرمایه گذاری، سهام و مختلط امکان مشارکت و ترغیب شرکت های سرمایه گذاری در پذیره نویسی شرکت پروژه و ایجاد محدودیت برای سرمایه گذاران خرد (غیرحرفه ای) در سرمایه گذاری در شرکت پروژه تا زمان بهره برداری از پروژه است.