معجزهای به نام حذف ارز ترجیحی/ ثبات بلندمدت ارزی اتفاق میافتد؟

همزمان با تجهیز شعب بانکی برای عرضه اسکناس ارزی، بانک مرکزی معاون ارزی جدید را پس از یک ماه خلاء مدیریتی منصوب کرد. این اتفاقات با حذف ارز ترجیحی و تبدیل مازاد تقاضا به مازاد عرضهی ارز در تالار ارز تجاری همزمان شد تا سیگنال انسجام و ثبات بلندمدت را به بازار ارسال کند.

بعد از استعفای فرزین و انتصاب همتی به عنوان رئیس کل بانک مرکزی، سیاست ارزی کشور نیز تغییر کرد. محمدرضا فرزین طی ۳ سالی که در ساختمان میرداماد بود، سیاست تثبیت ارز را در پیش گرفت که ماحصل آن خلق انواع نرخها و توزیع رانتهای کلان بود.

قانون چه میگوید؟

قانونهای مختلفی وضع شده که هر کدام در مورد سیاست ارزی کشور مسیری را به تصویر کشیدند. نکتهی قابل توجه اما، همسو بودن تمام آن قانونها است؛ به طوری که راهبرد ارزی بانک مرکزی، «شناور مدیریتشده با اعمال کنترلهای لازم» معرفی شده است.

ماده ۲۰ قانون برنامه احکام دائمی برنامههای توسعه کشور، ماده ۴۴ قانون بانک مرکزی، ماده ۱۱ قانون برنامه پنجساله هفتم توسعه و بند ۱۹ سیاستهای کلی اقتصاد مقاومتی، همه و همه سیاست ارزی شناور مدیریت شده را فریاد میزنند.

اما گویا با این وجود، زور سیاستگذاران بر تمام قوانین فوق چربید و تثبیت ارز را به مدت ۳ سال در کشور اجرا کرد. اجرایی که نتیجهای جز اتمام ذخایر ارزی بانک مرکزی در پی نداشت و عملا دست سیاستگذار برای مدیریت نوسانات ارزی تهی از ابزار شد.

فرزین که خزانهی بانک مرکزی را عملا خالی میدید، مجبور به استعفا شد و همتی روی کار آمد؛ رئیس کل جدید اما در زمان وزارتش نیز، بر پیروی از سیاست شناور مدیریت شده تاکید داشت.

خشاب پر سیاستگذار پولی

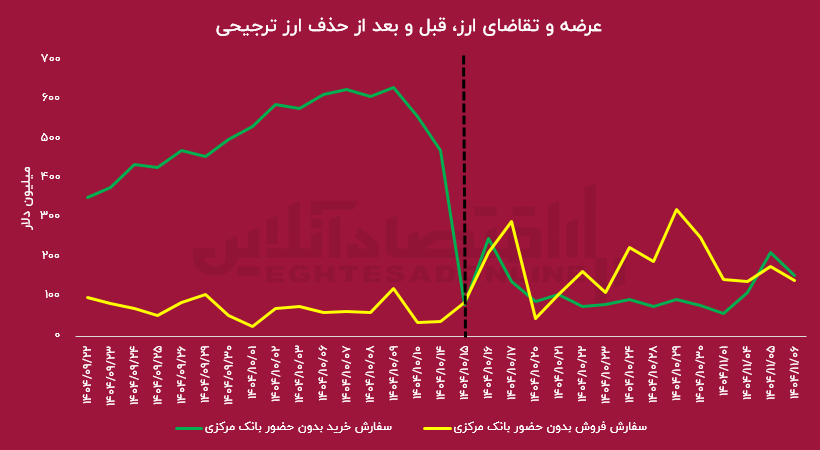

شاید بتوان مهمترین اقدام اقتصادی بعد از انقلاب را حذف ارز ترجیحی دانست. حذف رانتخوارانی که از تفاوت نرخهای ارز توانستند میلیاردها دلار عایدیِ بدون خلق ارزش افزوده کسب کنند، عزم ملی را میطلبد. عزمی که اتخاذ شد و در همین زمان کوتاه، اثرات خود را در ویترین قرار داد.

برای بررسی اولین تاثیر علنی این اقدام، به تالار ارز تجاری سفر میکنیم. تالار ارز تجاری که پاسخی به ناکارآمدیهای سامانه نیما بود، بستری را فراهم کرد که در آن نرخ ارز بر اساس توافق و عرضه و تقاضا تعیین شود تا انگیزه صادرکنندگان برای بازگرداندن ارز افزایش یابد.

اتفاقی که به سرعت رخ داد و مازاد تقاضای روزانه ۵۰۰ میلیون دلاری، به مازاد عرضهی ۷۰ میلیون دلاری تبدیل شد. این وضعیت دست بانک مرکزی را باز میگذارد تا بدون استفاده از ذخایر خود، نوسانات هیجانی بازار را مدیریت کند. حتی میتواند مازاد ارز را خریداری کرده و ذخایر ارزی کشور را تقویت کند.

علاوه بر تسلط بر بازار ارز تجاری، بانک مرکزی به سراغ تجهیز کردن شعب بانکی برای عرضه اسکناس ارزی رفت. بررسی تجربههای مشابه نشان میدهد هرگاه مسیرهای رسمی عرضه فعال شده و در دسترس قرار گرفته، بخشی از فشار روانی بازار پیش از هر مداخله قیمتی تخلیه شده است.

اقدام بانک مرکزی در تجهیز شعب منتخب برای عرضه اسکناس که معمولا در مقاطع افزایش تقاضای هیجانی، نقش تعدیلکننده دارد، نشان میدهد سیاستگذار بهدنبال مدیریت نوسانات کوتاهمدت نه از طریق واکنشهای نمایشی، بلکه از مسیرهای عملیاتی است.

معاون ارزی هم منصوب شد

بعد از موافقت همتی با استعفای علیرضا گچپز زاده، معاونت ارزی بانک مرکزی بدون متولی باقی ماند. معاونت ارزی بانک مرکزی که یکی از ارکان کلیدی در ساختار بانک مرکزی است، مسئولیت مستقیم مدیریت، نظارت و اجرای سیاستهای ارزی کشور را بر عهده دارد. حال و بعد از گذشت قریب به دو ماه، متولی جدید خود را شناخت.

انتصاب معاون جدید ارزی میتواند بهعنوان بخشی از بازآرایی مدیریتی که هدف آن افزایش سرعت و انسجام تصمیمها است، تلقی شود. همزمانی این سیاستها با تکمیل تیم مدیریتی بانک مرکزی، بهعنوان نشانهای از انسجام بیشتر در تصمیمسازی ارزی تلقی میشود؛ بهویژه در شرایطی که بازار بیش از متغیرهای واقعی، به سیگنالهای مدیریتی واکنش نشان میدهد.

چنین ترکیب مدیریتی و سیاستی معمولا پیام ثبات بلندمدت میدهد، حتی اگر نوسانات کوتاهمدت ادامه داشته باشد. ذکر این نکته ضروری است که تصمیمات در بازار ارز معمولا زمانی بیشترین خطا و انحراف را در برمیگیرد که تصور شود همه بازیگران در یک سطح اطلاعاتی قرار دارند. در حالی که تجهیز شعب منتخب برای عرضه اسکناس و همزمانی آن با تغییر در سطح مدیریت ارزی، میتواند نشانهای از آماده بودن سناریوهایی باشد که هنوز بهطور کامل در بازار دیده نمیشوند.

تجربه نشان داده در چنین مقاطعی، بازیگرانی که با فرض «عدم حضور بازارساز» تصمیم میگیرند، بیشترین ریسک را میپذیرند؛ چراکه مداخله، الزاما با اعلام قبلی انجام نمیشود.