اقتصاد ایران زیر ذرهبین/ کارنامه 7 ساله سرمایهگذاری در داراییها

در دل اقتصاد پرتلاطم ایران، جایی که تورمهای دو رقمی مانند سایهای مداوم بر قدرت خرید شهروندان سنگینی میکند و تحریمهای بینالمللی همچون زنجیری بر گردن رشد اقتصادی، سرمایهگذاران با چالشی اساسی روبرو هستند: چگونه سرمایه خود را در برابر فرسایش حفظ کنند؟

این گزارش تحلیلی، با نگاهی عمیق به عملکرد شش دارایی کلیدی، از شاخص بورس تهران به عنوان نماینده پرتفوی سهام متنوع، تا املاک، صندوقهای درآمد ثابت، دلار، سکه طلا و بیتکوین، سعی دارد پاسخی مبتنی بر داده به این پرسش ارائه دهد. با بررسی دو دوره زمانی حساس (1403-1397 با ۸۴ ماه داده ماهانه و 1403-1399 با ۶۰ ماه)، که اوجگیری تورم متوسط 40 درصدی، سقوط پرشتاب ریال و تشدید تحریمها را پوشش میدهد، این تحلیل نشان میدهد چگونه عوامل کلان اقتصادی، داراییها را از مسیر سنتیشان منحرف کردهاند.

با بهرهگیری از نسبت شارپ تعدیلشده، گزارش بر ریسک کل (سیستماتیک و غیرسیستماتیک) تمرکز دارد و توضیح میدهد چرا پرتفویهای متنوع مانند بورس تهران، علیرغم انتظارات نظری، گاهی در برابر داراییهای منفرد مانند طلا یا بیتکوین کمفروغ ظاهر میشوند. یافتهها حاکی از آن است که در محیطی با تورم بالا و ریسکهای ژئوپلیتیک، داراییهای ملموس و ارزی به عنوان پناهگاههای واقعی عمل میکنند، در حالی که سهام و رمزارزها نوسانات بیشتری تحمیل میکنند. این مقدمه، دریچهای به تحلیلهای آماری و توصیههای عملی باز میکند، تا سرمایهگذاران بتوانند در میان طوفان اقتصادی، مسیری پایدار بیابند.

خلاصه

این گزارش جامع به بررسی عملکرد تعدیلشده با ریسک شش دارایی کلیدی در ایران میپردازد؛ داراییهایی که در دو دسته پرتفویهای متنوع و داراییهای منفرد قرار میگیرند و طی دو بازه زمانی که با تشدید چالشهای اقتصادی همراه بوده، تحلیل شدهاند. این داراییها شامل

- شاخص بورس اوراق بهادار تهران (بهعنوان نماینده پرتفوی متنوع سهام)

- متوسط قیمت آپارتمانهای مسکونی در تهران (بهعنوان پرتفوی متنوع املاک و مستغلات)

- پرتفوی متنوع صندوقهای با درآمد ثابت و

- سه دارایی منفرد غیرمتنوع شامل دلار، سکه طلا و بیتکوین است.

تمام محاسبات بر اساس دادههای ماهانه ریالی انجام شده و بازده هندسی و انحراف معیارها بهصورت سالانهسازیشده محاسبه گردیده است. دورههای مورد بررسی (بازه 84 ماهه ۱۳۹۷ تا ۱۴۰۳ و بازه 60 ماهه ۱۳۹۹ تا ۱۴۰۳) تصویر تحولات اقتصادی ایران را در شرایط تورم بالا (میانگین 40 درصد)، تحریمهای شدید، جهش نرخ بهره و شتابگیری کاهش ارزش ریال ارائه میدهند. برای ارزیابی عملکرد نسبی، از نسبت شارپ تعدیلشدهای استفاده شده که به جای نرخ بازده بدون ریسک سنتی، بازده پرتفوی صندوقهای درآمد ثابت در شرایط واقعی ایران را لحاظ میکند.

در عرصه تحلیل مالی، نسبت شارپ به عنوان یکی از شاخصهای بنیادین و پرنفوذ ارزیابی عملکرد سرمایهگذاری، جایگاه ویژهای را هم در محافل آکادمیک و پژوهشی و هم در میان معاملهگران و فعالان بازارهای مالی به عنوان ابزاری روزمره و کاربردی مورد استناد قرار میگیرد. این معیار، با تلفیق هوشمندانه بازده و سطح ریسک (به ویژه نوسانات)، تصویری جامع از کارایی پرتفوی ارائه میدهد؛ به طوری که مقادیر بالاتر آن، سیگنالی مثبت برای سرمایهگذاران به شمار میرود و بیانگر آن است که در ازای پذیرش هر واحد ریسک اضافی، بازده بیشتری عاید دارنده سرمایه میشود، که این امر نه تنها بهینهسازی تخصیص منابع را تسهیل میکند، بلکه در شرایط پرتلاطم بازارهای نوظهور مانند ایران، نقش کلیدی در تصمیمگیریهای استراتژیک ایفا مینماید.

یافتههای کلیدی نشان میدهد که شاخص بورس تهران بهرغم انتظارهای نظری مبنی بر اینکه تنوعبخشی باید نسبت شارپ بالاتری ایجاد کند (با کاهش ریسکهای غیرسیستماتیک)، در عمل بهطور مستمر عملکرد ضعیفی بر مبنای ریسک داشته است. در مقابل، داراییهای منفردی مانند سکه طلا و بیتکوین در بسیاری موارد برتری داشتهاند؛ عمدتاً بهواسطه ویژگی پوششی آنها در برابر کاهش ارزش پول ملی و تورم. املاک و مستغلات بهعنوان بهترین نمونه یک دارایی متنوع ظاهر شده است؛ چرا که محافظت طبیعی در برابر تورم را با نوسانهای متوسط فراهم میآورد.

تأکید نسبت شارپ تعدیلشده بر ریسک کل (سیستماتیک و غیرسیستماتیک) توضیح میدهد که چرا پرتفویهای متنوع اصولاً برای این معیار مناسبترند، اما در شرایط پرنوسان ایران فشارهای سیستماتیک، مزایای تنوعبخشی در سهام را تحتالشعاع قرار داده است. این گزارش در بخشهای مختلف با جزئیات تحلیلی، عوامل علّی، پویاییهای مقایسهای و پیامدهای گستردهتر را واکاوی میکند.

مرور داراییها و دورههای بررسیشده

انتخاب این شش دارایی تصویری جامع از گزینههای سرمایهگذاری در دسترس عموم سرمایهگذاران ایرانی ارائه میدهد؛ گزینههایی که میان پرتفویهای متنوع سنتی و داراییهای منفرد با ماهیت سفتهبازانه تعادل برقرار میکنند. پرتفویهای متنوع بهطور ذاتی ریسک را در میان داراییهای مختلف پخش کرده و ریسکهای غیرسیستماتیک (یا خاص) را مانند رخدادهای خاص هر صنعت یا شرکت یا مشکلات محلی در املاک کاهش یا حذف میکنند و در نهایت عمدتاً ریسکهای سیستماتیک (یا عام) مرتبط با عوامل کلان اقتصادی مانند تورم و تحریم باقی میماند. به بیان دیگر، پرتفویهای متنوع با هدف کاهش ریسکهای غیرسیستماتیک طراحی شدهاند، در حالی که داراییهای منفرد در معرض کل ریسکها هستند.

- شاخص بورس تهران (پرتفوی متنوع سهام): بهعنوان یک شاخص بازار محور از سهامهای پذیرفتهشده در بورس تهران، نمایندهای برای یک پرتفوی گسترده از سهام بهشمار میرود که بخشهایی چون انرژی، بانکداری و تولید را دربر میگیرد. در تئوری، این تنوعبخشی باید نوسانهای در سطح شرکتها را هموار کرده و آن را در برابر شوکهای خاص مقاوم سازد، اما همچنان در برابر اختلالات سراسری اقتصادی آسیبپذیر است.

- پرتفوی املاک و مستغلات (متنوع، با شاخص قیمت آپارتمان در تهران): این پرتفوی نمایانگر مجموعهای از داراییهای مسکونی در تهران است که در مکانها و انواع مختلف توزیع شدهاند. ماهیت عینی املاک نقش پوششی طبیعی در برابر تورم ایفا میکند، چرا که ارزش ملک معمولاً همپای هزینههای زندگی رشد میکند. با این حال، همچنان در برابر ریسکهای سیستماتیک ناشی از تغییرات سیاستی (مانند مقررات مسکن) و ریسکهای غیرسیستماتیک مانند نوسانهای محلی بازار آسیبپذیر است که تنوعبخشی قسمتی از آنها را کاهش میدهد.

- صندوقهای سرمایهگذاری با درآمد ثابت (پرتفوی متنوع): این صندوقها که شامل سپردههای بانکی، اسناد خزانه، صکوک یا ابزارهای مشابه هستند، با تنوعبخشی میان ناشران و سررسیدهای مختلف، ریسک نکول از یک نهاد منفرد را به حداقل میرسانند. این ابزار عملاً بهعنوان یک لنگر کمنوسان برای تولید درآمد برای سرمایهگذاران عمل میکند، با این حال، تورم بالا و کسری بودجه دولت باعث میشود بازده واقعی آنها کاهش یابد.

- داراییهای منفرد (غیرمتنوع): دلار، سکه طلا و بیتکوین نمونههایی از داراییهای منفرد هستند که در معرض کل ریسک (شامل ریسک عمومی و همچنین خاص) قرار دارند. دلار بر اساس سیاستهای پولی، ارزی و تقاضای جهانی نوسان میکند؛ طلا تحت چرخههای کالایی و جایگاه پناهگاه امن حرکت دارد؛ بیتکوین نیز به احساسات بازار رمزارز و ریسکهای فناورانه وابسته است. نبود تنوعبخشی موجب میشود نوسان آنها شامل اجزای قابلتوجهی از ریسکهای غیرسیستماتیک و خاص باشد که میتواند به افت شدید اما همزمان به جهشهای قابلتوجه در شرایط مساعد منجر شود.

دو بازه زمانی انتخابشده بهطور راهبردی برای جداسازی تأثیر تغییرات کلان اقتصادی از جمله افزایش تحریمها، کاهش ارزش ریال، افزایش تورم، ناترازی انرژی و کسری بودجه طراحی شدهاند. تحلیل مبتنی بر دو پنجره زمانی است که باید با دقت تفسیر شوند: پنجره هفتساله 1403–1397 تصویر کلان از آغاز و تشدید شوکها را ارائه میدهد به طوری که تورم را از حدود ۱۰ تا ۲۰ درصد پیش از ۱۳۹۷ به میانگین 40 درصد رساند. در این دوره، کاهش ارزش ریال شتاب گرفت و چرخه سهبرابری هشتساله به فرسایش سریعتری بدل شد؛ علت آن کاهش ذخایر ارزی و فشارهای ناشی از افزایش بیسابقه نقدینگی بود.

پنجره پنجساله 1403–1399 که زیرمجموعه پنجره اول است، با فرض وقفهای دوساله برای سرایت کامل این شوکها به اقتصاد انتخاب شده است، از جمله فروپاشی زنجیره تأمین، هزینههای بالاتر تأمین مالی و تغییر رفتار مصرفکنندگان، که نتیجه آن تثبیت تورم در سطح 40 درصد بود. این تفکیک تحلیلی امکان بررسی تفاوت میان شوکهای اولیه (مانند اعلام تحریمها) و نهادینه شدن سیستماتیک آنها (مانند ضعف پایدار ارزآوری) را فراهم میآورد و نشان میدهد این فرآیند چگونه داراییهای مختلف را بهطور متفاوتی تحتتأثیر قرار میدهد.

خلاصه دادهها

برای تسهیل در تحلیل دقیقتر، شاخصها در قالب جدول ارائه شدهاند. ارقام سالانه بر اساس میانگین هندسی ماهانه (که آثار ترکیب را در سریهای پرنوسان بهتر از میانگین حسابی لحاظ میکند) و انحراف معیار سالانه (محاسبهشده از طریق ضرب در جذر ۱۲ برای دادههای ماهانه) بهدست آمدهاند.

دوره اول: ۱۳۹۷ تا ۱۴۰۳ با میانگین تورم ۳۹ درصد

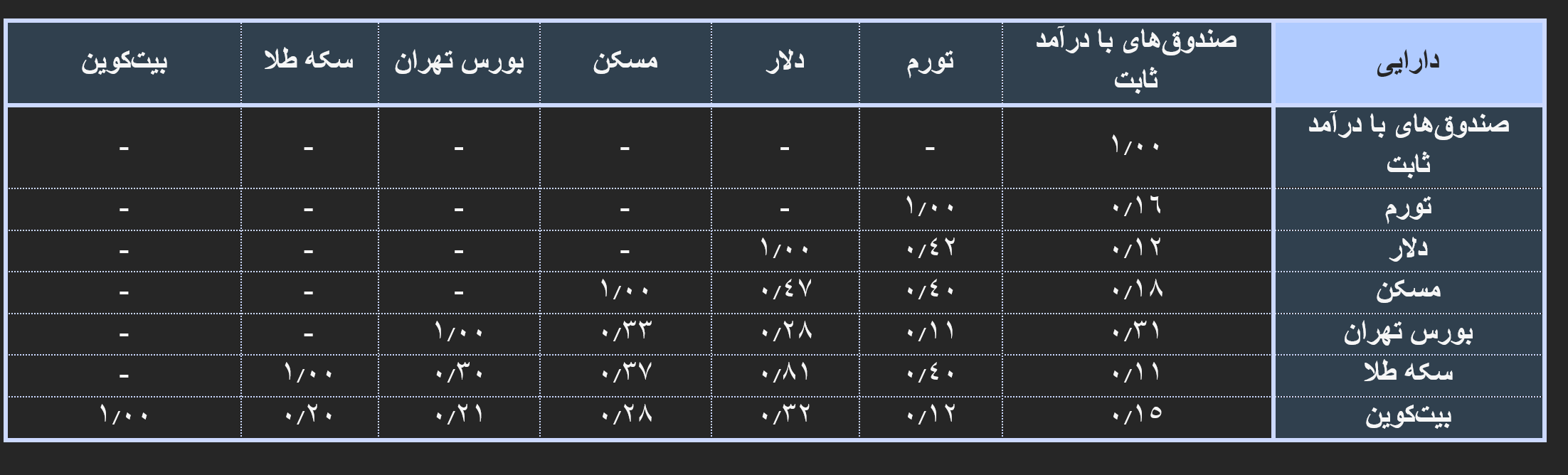

ماتریس همبستگی بین داراییها در دوره اول

دوره دوم: 1399 تا ۱۴۰۳ با میانگین تورم 41 درصد

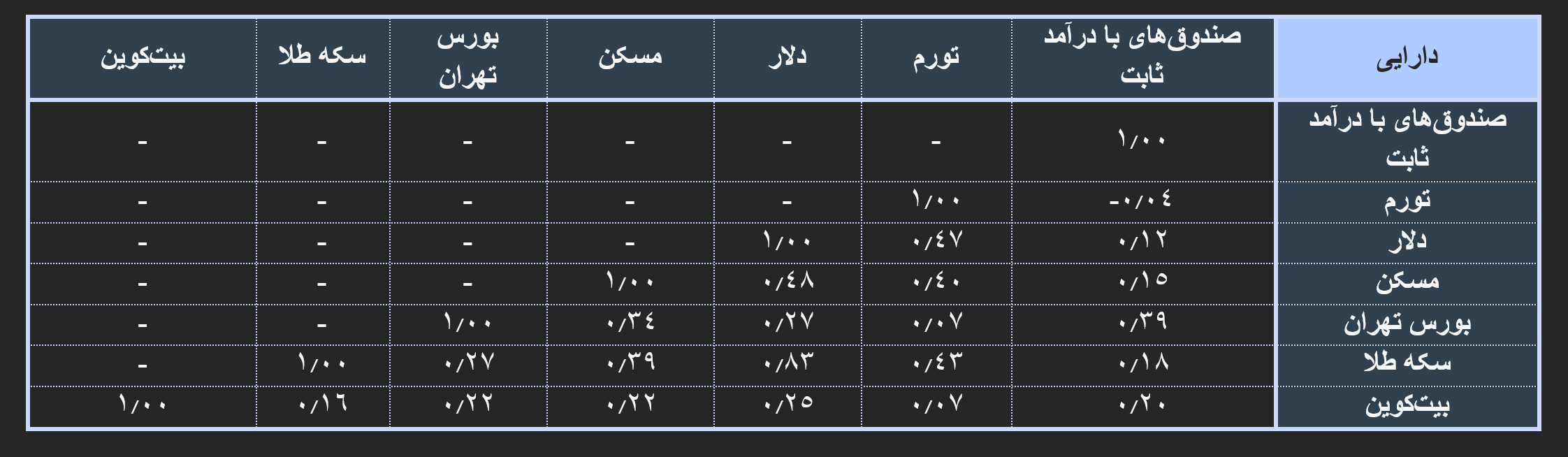

ماتریس همبستگی بین داراییها در دوره دوم

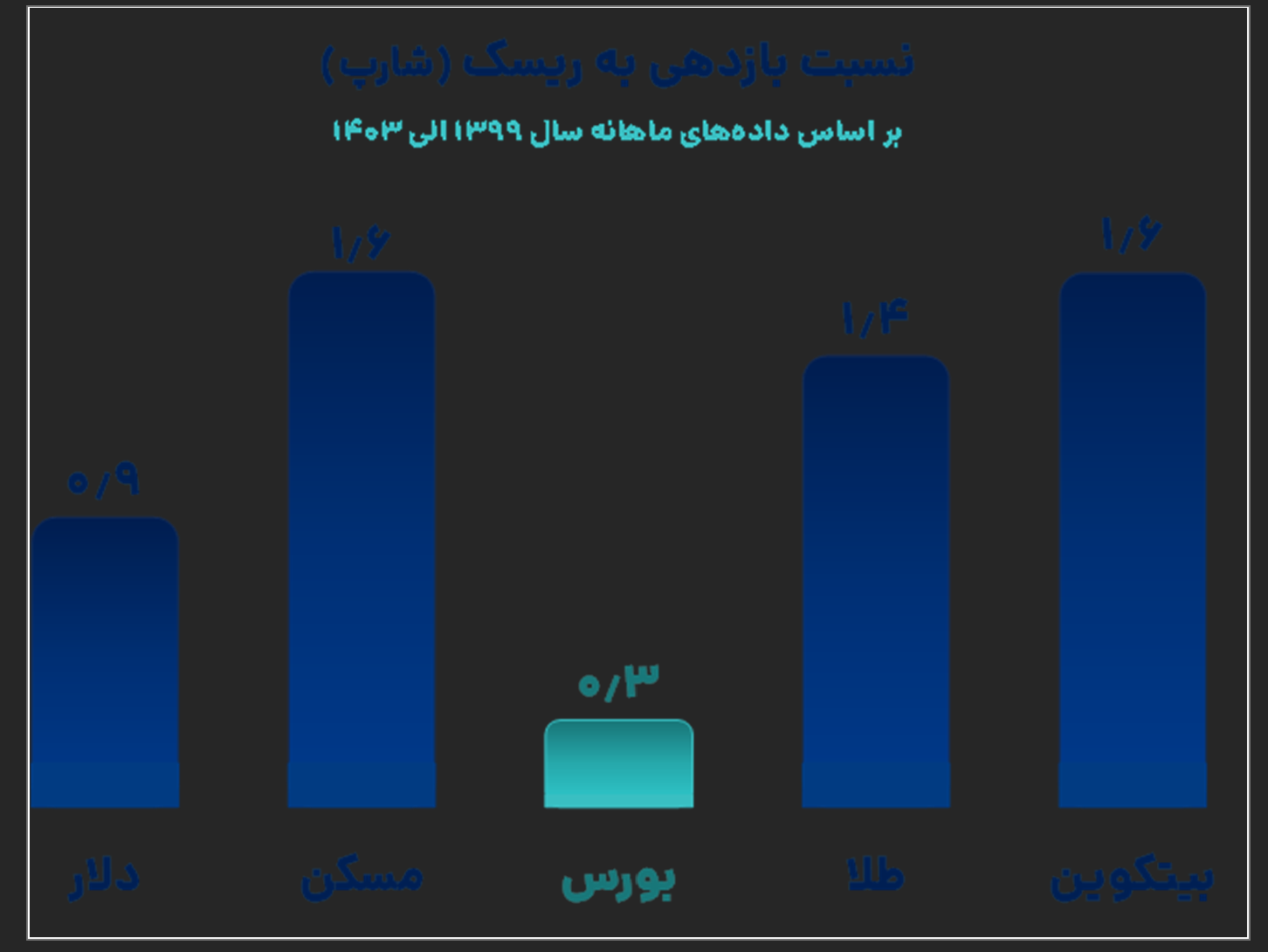

این جداول عملکرد خام را جمعبندی کرده و زمینه را برای تحلیل عمیقتر فراهم میکنند. با مرور اجمالی دادههای عملکرد میتوان بیان داشت که بر اساس نسبتهای شارپ تعدیلشده، مسکن و سکه کارایی بالایی برای هر واحد ریسک ارائه کردهاند، درحالیکه بورس بهدلیل نوسان بالا نسبتاً ضعیف ظاهر شده است. در دوره کوتاهتر، بعضی تغییرات محسوس دیده میشود: بازده مسکن کاهش نسبی داشته اما هنوز کارایی بالایی دارد، بیتکوین بازده بسیار بالایی نشان داده و صندوقهای درآمد ثابت کمی از لحاظ همبستگی با تورم مستقلتر شده است.

روششناسی نسبت شارپ تعدیلشده

روش سنجش توامان ریسک و بازده در گزارش بر محور نسبت شارپ تعدیلشده بنا گردیده است؛ نسبت شارپ استاندارد (بازده تحققیافته منهای نرخ بدون ریسک تقسیم بر انحراف معیار بازدهی) یکی از معیارهای اصلی سنجش بازده تعدیلشده با ریسک است و بازده اضافی دارایی نسبت به یک معیار (معمولاً نرخ بدون ریسک) را بر حسب نوسان بازده میسنجد. مخرج این نسبت، همان انحراف معیار، «ریسک کل» را دربرمیگیرد و ریسکهای سیستماتیک (مانند تورم همگانی) و غیرسیستماتیک (مانند زیان یک شرکت یا هک یک صرافی رمزارز) را تلفیق میکند.

این دیدگاه جامع، نسبت شارپ را برای پرتفویهای متنوع مناسب میسازد: با حذف ریسکهای غیرسیستماتیک از طریق تنوعبخشی، مخرج کاهش یافته و در نتیجه نسبت بهطور تئوریک افزایش مییابد. بنابراین انتظار میرود داراییهای متنوعی مانند بورس یا مسکن نسبت شارپ بالاتری داشته باشند، زیرا نوسان آنها عمدتاً بازتاب ریسکهای غیرقابلتنوع است و ارزیابی «خالص»تری از بهرهوری برای هر واحد ریسک غیرقابلاجتناب ارائه میکند. در مقابل، نسبت داراییهای منفرد معمولاً بهخاطر مخرج بزرگتر (ناشی از ریسکهای قابلتنوع) تنزل مییابد مگر آنکه بازده فوقالعاده جبرانکنندهای وجود داشته باشد.

در این تحلیل، نسخهای تعدیلشده بهکار رفته که در آن نرخ بدون ریسک سنتی (مثلاً اوراق بهادار بدون ریسک در اقتصادهای باثبات) با بازده پرتفوی صندوقهای با درآمد ثابت جایگزین شده است. این تطبیق عملیاتی، واقعیت بازار ایران را بهتر منعکس میکند، جایی که تورم، کسری بودجه و ریسک تحریمها، کسب بازدهی بدون ریسک را عملاً به پدیدهای نادر بدل کرده است. از منظر تحلیلی نیز، این جایگزینی مرتبطتر است: بازده پرتفوی درآمد ثابت (۲۸ درصد در دوره کامل و ۲۷ درصد در دوره کوتاهتر) نمایانگر بهتری از هزینه فرصت برای سرمایهگذاران ایرانی است که ممکن است برای ثبات به درآمد ثابت پناه ببرند. با این حال، هشدارهایی نیز وجود دارد، نوسان خود بازده پرتفوی درآمد ثابت (حدود 3 تا 4 درصد انحراف معیار سالانه) نوعی ریسک معیار را معرفی میکند که در نرخ بدون ریسک صفر وجود ندارد و بدین ترتیب ممکن است نسبتهای شارپ تعدیلشده را دستخوش بزرگنمایی اندک و البته تا حدی قابل اغماض کند. درست است که این جایگزینی قابلیت مقایسه با استانداردهای جهانی را کاهش میدهد، اما برای تصمیمگیری محلی و در چارچوب اقتصاد ایران نشان میدهد که کدام داراییها، ارزش پذیرش ریسک نسبت به یک پایه (پرتفوی درآمد ثابت) را دارند. بهطور بارز، با وجود اینکه این معیار از تنوعبخشی حمایت میکند، نسبتهای پایین بورس تهران (۰٫۸ و ۰٫۳) نشان میدهد که فشارهای سیستماتیک در ایران مزیت تنوعبخشی را از میان برده و به داراییهای منفرد فرصت درخشش در معیارهای تعدیلشده با ریسک را داده است.

بینشهای حاصل از نسبت شارپ تعدیلشده

در تحلیل بازده به نسبت ریسک، آنچه از محاسبات نسبت شارپ تعدیلشده به دست میآید، ارائه تصویری روشن از کارایی داراییها در افق زمانی مورد بررسی است. مرور دادهها نشان میدهد که در دوره بلندمدت، مسکن و طلا از نظر ترکیب بازده و ریسک در جایگاهی برتر نسبت به سایر داراییها قرار گرفتهاند؛ به این معنا که نهتنها توانستهاند بازده بالایی ایجاد کنند بلکه ثبات نسبی بیشتری هم نسبت به ارز و بازار سهام داشتهاند. دلار و بیتکوین اگرچه جهشهای بازدهی چشمگیری را تجربه کردهاند، اما نوسانات بالا باعث شده نسبت بازده به ریسک آنها به سطح پایینتری سقوط کند و در نتیجه در پرتفوی محافظهکارانه، ارزش آنها بیشتر در حد مکمل و پوششدهنده باقی بماند تا محور اصلی سرمایهگذاری. بورس تهران به عنوان نماینده سرمایهگذاری در تولید، نیز بهرغم برخی دورههای رشد جهشی، بهواسطه شوکهای سیاستی و نوسانات پیدرپی، از منظر کارایی ریسک و بازده ضعیفترین عملکرد را به نمایش گذاشته و همین مسئله سبب میشود که اتکای بیش از حد به آن در راهبردهای بلندمدت چندان قابل دفاع نباشد.

در بازه کوتاهتر، الگوی کلی تغییر محسوسی نکرده است؛ مسکن و طلا همچنان جایگاه خود را حفظ کردهاند، بیتکوین از منظر بازدهی رشد قابلتوجهی داشته ولی نوسانات مانع از ارتقای موقعیت آن شده و بازار سهام نیز در همان جایگاه کمکارایی باقی مانده است. در مقابل، ابزارهای با درآمد ثابت اگرچه بازده چندان بالایی نداشتهاند، اما با همبستگی بسیار ضعیف یا حتی منفی نسبت به تورم توانستهاند نقش لنگر و تثبیتکننده پرتفوی را ایفا کنند و از شدت نوسانات کلی بکاهند.

در بازه زمانی ۱۳۹۹ تا ۱۴۰۳، که با تشدید تورم متوسط ۴۱ درصدی و سقوط پرشتاب ارزش ریال همراه بود، نسبت شارپ تعدیلشده، نشاندهنده شکاف عمیقی میان کلاسهای دارایی است: نسبت شارپ املاک با ۱٫۶، بیش از ۵٫۷ برابر و طلا با ۱٬۴، حدود ۴٬۷ برابر بورس تهران (با نسبت پایین ۰٫۳) ظاهر میشود. این برتری چشمگیر، زنگ خطری جدی برای بازار سهام ایران و عملاً تولید در ایران را به صدا درمیآورد، زیرا علیرغم تنوع ذاتی شاخص بورس، ریسک سیستماتیک ناشی از تحریمها، ناترازیهای اقتصادی و نوسانات کلان، بازده تعدیلشده آن را به شدت تحت تأثیر قرار داده و نشان میدهد که سرمایهگذاران سنتی بورس در برابر فرسایش تورمی آسیبپذیرتر هستند؛ در حالی که داراییهای ملموس مانند املاک و طلا، با همبستگی مثبت پایدار با تورم و نوسان کمتر نسبی، به عنوان پناهگاههای کارآمدتر عمل کردهاند، که این امر ضرورت بازنگری استراتژیهای سرمایهگذاری در بازارهای نوظهور پرریسک مانند ایران را برجسته میسازد.

بدینترتیب، ترکیب یافتههای حاصل از نسبت شارپ تعدیلشده با تحلیل همبستگی میان داراییها نشان میدهد که در فضای پرریسک و متأثر از تورم مزمن اقتصاد ایران، اتکای اصلی باید بر داراییهای حقیقی همچون مسکن و طلا باشد، در حالی که ارز و رمزارز تنها میتوانند در نقش پوششدهنده و مکمل عمل کنند و بورس و اوراق درآمد ثابت بیشتر برای ایجاد تعادل و مدیریت ریسک در پرتفوی، جایگاهی محدود اما ضروری دارند.

تفسیر ماتریس همبستگی: چه چیزی درباره سازوکار بازارها میآموزیم؟

ماتریسهای همبستگی چند پیام روشن دارد که باید در طراحی استراتژی سرمایهگذاری لحاظ شود. نخست آنکه دلار، سکه و مسکن بیشترین پیوند را با تورم نشان میدهند. همبستگی تورم و دلار در حدود ۰٫۴۲ تا ۰٫۴۷ و تورم و سکه بین ۰٫۴۰ تا ۰٫۴۳ است؛ یعنی این داراییها در مواجهه با موجهای قیمتی تمایل دارند در یک جهت حرکت کنند و به همین دلیل سرمایهگذاران آنها را بهعنوان سپر تورمی میشناسند. دوم آنکه دلار و سکه نسبت به یکدیگر همبستگی بسیار بالایی دارند (حدود ۰٫۸۱ تا ۰٫۸۳). این امر پیامِ کلیدی دارد: نگهداری همزمان مقادیر زیاد از دلار و سکه، عملاً پشتوانه تنوع را کاهش میدهد، چرا که هر دو تقریباً به یک تکانه ارزی پاسخ میدهند. سوم آنکه صندوقهای درآمد ثابت همبستگی اندک یا حتی منفی با تورم در دوره دوم نشان دادهاند؛ این یعنی عملکرد آنها بهعنوان ابزار نقدی و تثبیتکننده برجستهتر شده و نه پوششدهنده تورم. نهایتاً، بورس تهران و بیتکوین همبستگی نسبتاً پایینی با تورم دارند؛ این بدان معناست که آنها لزوماً همیار تورم نیستند و بیشتر تابع عواملی چون انتظارات سفتهبازانه، دسترسی به نقدینگی، اخبار سیاسی و تحریمها (برای سهام) و احساسات بازار جهانی (برای بیتکوین) هستند.

پیوند مشکلات ساختاری اقتصاد با رفتار طبقات دارایی

برای فهم اینکه چرا تنوعبخشی کلاسیک در ایران گاه بیاثر میشود، باید مشکلات ساختاری اقتصاد ایران را مبدأ تحلیل قرار دهیم و بررسی کنیم که هر یک چگونه بر بازارها اثر میگذارد. دخالتهای دستوری دولتی و قیمتگذاری اجباری بهطور مستقیم رفتار شرکتها و بازار مسکن را مخدوش میکنند؛ قیمتگذاری دستوری، فضا را برای سودآوری واقعی بنگاهها تنگ میکند و باعث میشود بازدههای سهام بهجای بازتاب شرایط بنیادی، بیشتر از تصمیمات سیاستی متأثر شوند. تصمیمگیری غیرشفاف اعتماد بازار را کاهش میدهد و باعث میشود سرمایهگذاران به سمت داراییهای نقدشونده و قابلفهمتر (مانند دلار، طلا و مسکن) بروند. ناترازی انرژی، که هزینه عملیاتی صنایع را افزایش میدهد و گاهی تولید را محدود میکند، فشار مضاعفی بر سودآوری شرکتها و در نتیجه نوسان سهام تحمیل میکند؛ این امر یکی از دلایلی است که بورس با وجود تنوع قاعدتاً ذاتیاش، بازده تضییقی در نسبت شارپ نشان میدهد.

کسری مزمن بودجه و رشد نقدینگی از طریق استقراض یا خلق پول مستقیم، موتور تورم را تغذیه میکند و پیوند میان تورم و داراییهای ملموس را قوی میسازد. تحریمهای بینالمللی و محدودیت در دسترسی به بازارهای جهانی، سرمایهگذاری خارجی را کاهش داده و ریسک سیستماتیک را افزایش میدهند؛ این روند همبستگی میان بخشهای مختلف اقتصاد را بالا میبرد و مزایای تنوعبخشی را بهطور عملی کاهش میدهد. ضعف ساختار بانکی و ترازنامههای ناسالم بانکها نیز باعث میشود تأمین مالی تولید ناپایدار شود و شرکتها برای رشد، بازده قابلاتکا نداشته باشند؛ در چنین فضایی، سرمایهگذاری بر روی سهام داخلی بهعنوان «ریسکپذیر» تلقی میشود نه «ریسکتنظیمشده».

جمیع این عوامل باعث میشوند که ویژگیهای آمرانه اقتصاد (قیمتگذاری دستوری، تصمیمات غیرشفاف)، ترکیب با شوکهای خارجی (تحریم) و تضعیف سیستمهای بازارمحور، زمینهای ایجاد کنند که در آن داراییها بهصورت همگرا رفتار کنند و تنوعبخشی کامل محقق نشود. بنابراین هر توصیه سرمایهگذاری باید نه فقط بر مبنای آمار همبستگی و نسبت شارپ، بلکه در پرتو این محدودیتهای نهادی و ساختاری ارائه شود.

مدیریت فعال نوسان؛ پاسخی به ریسک بالای بورس تهران

در فضای کنونی اقتصاد ایران، بورس تهران همچنان که از تحلیلها برآمده، یکی از پرنوسانترین بازارهاست؛ نوسانی که ریشه در عوامل ساختاری دارد: شوکهای سیاستی، تصمیمات غیرقابلپیشبینی دولت، محدودیتهای نقدینگی و اثرات زنجیرهای تحریمها که همه صنایع بورسی را به صورت همزمان تحتتأثیر قرار میدهد. دادههای تاریخی نشان میدهد حتی با وجود تنوع ذاتی سبد سهام، همبستگی بالای صنایع مختلف با شوکهای کلان، نوسانات سیستماتیک را به شدت بالا برده و کارایی ریسک و بازده را در قیاس با سایر داراییها تضعیف کرده است. در چنین بستری، اتکا صرف به استراتژیهای سنتی خرید و نگهداری (buy & hold) یا صرفاً متنوعسازی غیرفعال نمیتواند ریسک را به سطح قابل قبولی برساند.

به همین دلیل، برخی رویکردهای پیشرفته مدیریت ریسک که در بازارهای جهانی به کار گرفته میشود میتواند الهامبخش سرمایهگذاران حرفهای باشد. استراتژیهایی مانند risk parity یا volatility targeting به جای تمرکز صرف بر ترکیب داراییها، وزندهی پرتفوی را بر مبنای ریسک واقعی و نوسان هر بخش تنظیم میکنند.

در روش risk parity، هدف آن است که هر دارایی سهم یکسانی از ریسک کل سبد را بر عهده بگیرد؛ بنابراین اگر نوسان بورس افزایش یابد، وزن آن در پرتفوی بهطور خودکار کاهش مییابد تا توازن حفظ شود. در رویکرد volatility targeting نیز سطح هدفی برای نوسان کل سبد تعیین میشود و چنانچه نوسان بازار سهام از آن سطح فراتر رود، میزان قرار گرفتن در معرض سهام کاهش مییابد یا پوششهای محافظتی فعال میشود.

اجرای چنین استراتژیهایی در ایران به زیرساختهای دادهای، ابزارهای مشتقه کارا و سازوکارهای معاملاتی انعطافپذیر نیاز دارد که در حال حاضر محدودیتهایی جدی دارند؛ با این حال، حتی پیادهسازی نسخههای ساده و بومیشده این روشها، برای مثال تعدیل دورهای وزن سهام بر اساس سنجش مستمر نوسان، میتواند برای نهادهای سرمایهگذاری بزرگ یا سبدگردانهای حرفهای راهی محافظهکارانه برای مهار ریسک باشد. لذا پیشنهاد کلیدی آن است که سرمایهگذاران نهادی یا افراد با سطح ریسکپذیری بالا که مایل به حضور در بازار سهام هستند، به جای انفعال، نگاه فعال به مدیریت نوسان داشته باشند و ابزارهای مبتنی بر ریسک را بهعنوان بخشی از سیاست سرمایهگذاری خود در نظر بگیرند تا از نوسانات ساختاری بورس تهران کمتر آسیب ببینند.

جمعبندی

با تلفیق شواهد آماری (مانند بازده و نوسان داراییها، نسبت شارپ تعدیلشده) با تحلیل ماتریس همبستگی و شناخت چالشهای نهادی و ساختاری اقتصاد ایران، از جمله دخالتهای دولتی، تحریمهای فزاینده، ناترازی انرژی و سایر عوامل سیستماتیک؛ میتوان نتیجه گرفت که سرمایهگذاری محافظهکارانه در شرایط کنونی باید بر حفظ ارزش سرمایه، جلوگیری از فرسایش قدرت خرید و کنترل ریسک تمرکز کند، نه صرفاً پیگیری رشد کوتاهمدت و پرنوسان. دلار، طلا و مسکن به عنوان سپرهای سنتی و قابلاعتماد در برابر تورم عملکرد برجستهای نشان دادهاند، اما همبستگی مثبت بالای دلار و طلا ایجاب میکند که ترکیب آنها با هوشمندی صورت گیرد تا از تمرکز ریسک جلوگیری شود؛ برای مثال، با افزودن ابزارهای دلاریشده دیگر یا تأکید بر مسکن که همبستگی کمتری با این دو دارد.

پیشنهاد میشود سرمایهگذاران استراتژیای را اتخاذ کنند که بر پایه سه ستون کلیدی استوار باشد: محافظت از ارزش (از طریق داراییهای با همبستگی مثبت پایدار با تورم)، تأمین نقدینگی و کنترل نوسان. در این چارچوب، بخش اعظم پرتفوی (بیش از نیمی از سرمایه قابل تخصیص) باید به ترکیبی متعادل از املاک (برای کسانی که دسترسی و توان ورود به بازار ملک را دارند) و دلار یا طلا اختصاص یابد، تا ریسک نقدشوندگی و همگرایی بیشازحد کاهش یابد. همزمان، تخصیص معقول و محافظهکارانهای به صندوقهای درآمد ثابت ضروری است تا نقش لنگر نقدی و منبع جریان درآمد ثابت را ایفا کند، به ویژه در مواقعی که نیاز به دسترسی سریع به نقدینگی پیشبینی میشود. نسبت دقیق میان داراییهای پوششی تورم و ابزارهای درآمد ثابت باید بر اساس نیازهای نقدی سرمایهگذار، افق زمانی و سطح تحمل ریسک تنظیم گردد.

بازار سهام و رمزارزها در این ترکیب بهتر است نقش فرعی و کنترلشدهای داشته باشند، یعنی تنها درصد کمی از پرتفوی به عنوان «موتور رشد» و با قواعد مدیریتی روشن مانند سقف زیان (stop-loss)، اندازهگیری دقیق پوزیشن و بازنگریهای فصلی. در نهایت، هر توصیهای باید در پرتو ریسکهای نهادی مداوم بازبینی شود و با تقویت تحلیلهای آماری (مانند بررسی مداوم همبستگیها و نسبت شارپ) همراه گردد تا از تفسیرهای نادرست و تصمیمگیریهای پرخطر اجتناب شود؛ این رویکرد نه تنها فرسایش قدرت خرید را به حداقل میرساند، بلکه پایداری بلندمدت پرتفوی را در محیط پرتلاطم اقتصادی ایران تضمین میکند.