عدم شمول جریمه مالیات ارزش افزوده در صورت نداشتن بدهی

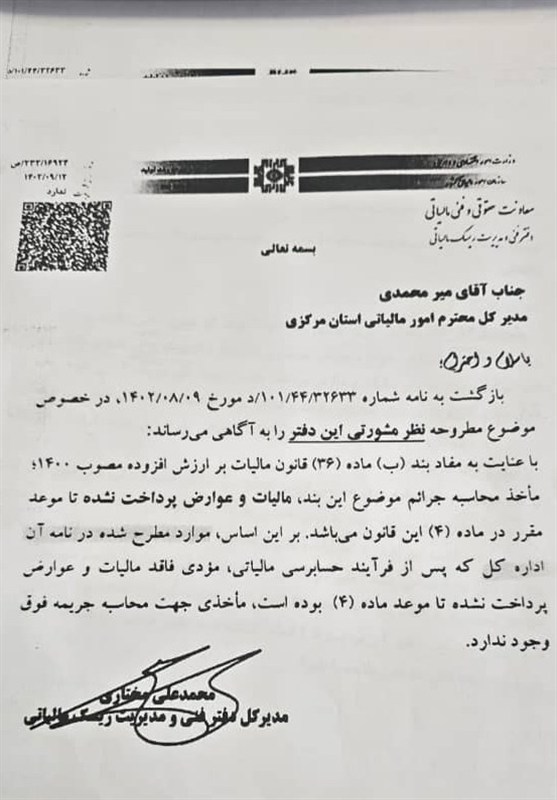

باتوجه به نظر کارشناسی دفتر فنی و مدیریت ریسک سازمان امور مالیاتی، در صورتی که مودی بدهی قبلی مالیات ارزش افزوده نداشته باشد، مشمول جریمه بند ب ماده 36 قانون دائمی ارزش افزوده نخواهد شد.

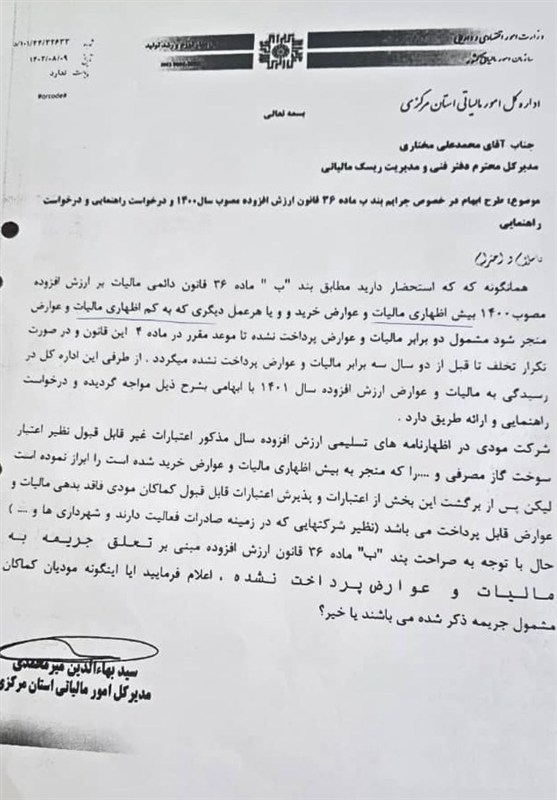

براساس استعلام یکی از ادارات کل مالیاتی کشور از دفتر فنی و مدیریت ریسک سازمان امور مالیاتی که در آن به بحث بیش ابرازی مودی در موضوع اظهارنامه مالیات برارزش افزوده پرداخته بود، این دفتر نظر به عدم تعلق جریمه بند (ب) ماده 36 قانون دائمی مالیات بر ارزش افزوده به بیش ابرازی مالیات و عوارض خرید در مورد مؤدیان فاقد بدهی مالیات و عوارض ارزش افزوده قابل پرداخت داده است.

عدم شمول جریمه به دلیل نبود ماخذ مورد اشاره قانون

لازم به ذکر است، بند ب ماده 36 قانون دائمی مالیات برارزش افزوده میافزاید: کتمان معامله، بیشاظهاریمالیات و عوارض خرید یا کماظهاری مالیات و عوارض فروش، ثبت معامله خود به نام غیر یا معامله غیر به نام خود، استناد به اسناد صوری و هر عمل دیگری که به کماظهاری مالیات یا استرداد غیرواقعی منجر شود: دو برابر مالیات و عوارض پرداختنشده تا موعد مقرر در ماده(4) این قانون و در صورت تکرار تخلف قبل از دوسال، سه برابر مالیات پرداختنشده.