رشد تسهیلات، رکود سرمایهگذاری؛ تناقضی که باید حل شود

در شرایطی که آمارها از پرداخت روز افزون تسهیلات از شبکه بانکی به بخش های مختلف اقتصادی حکایت دارد اما این تزریق نقدینگی در سال های اخیر کمکی به رشد اقتصادی نداشته، به طوری که خالص سرمایه گذاری منفی بوده است.

اقتصاددانان همواره بر اهمیت بخش مالی در تأمین مالی بنگاهها، انباشت و تخصیص سرمایه، بهبود فناوری و در نهایت رشد اقتصادی تاکید دارند زیرا با تزریق پول تازه به بخش های مختلف اقتصادی و انباشت سرمایه می تواند با تشکیل سرمایه ثابت ناخالص و خالص به رشد اقتصادی کشورها کمک شایانی کند.

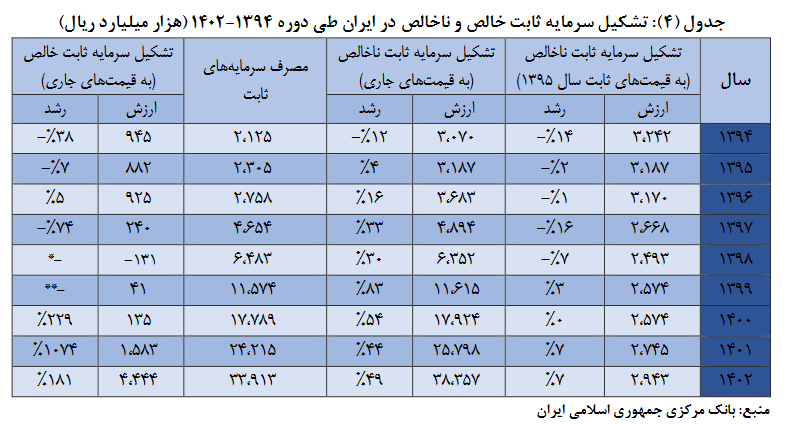

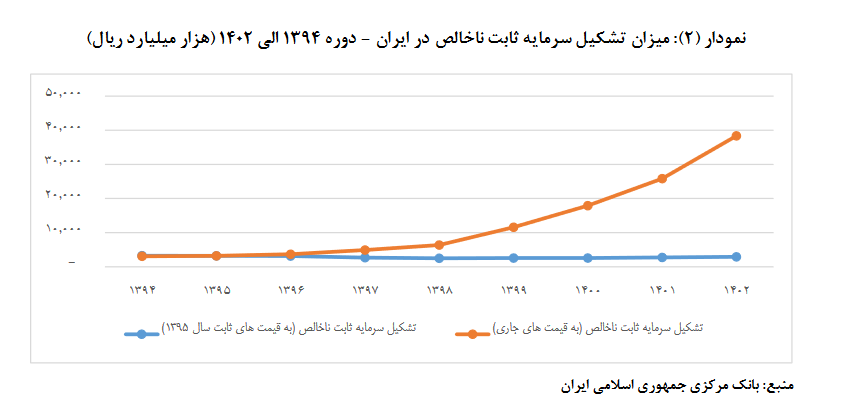

با این وجود نگاهی به پرداخت تسهیلات بانکی و مالی به بخش های مختلف اقتصادی در یک دهه اخیر نشان می دهد که اگرچه تشکیل سرمایه ثابت ناخالص به قیمتهای جاری، روند صعودی توأم با نرخ های رشد نسبتاً بالا را نشان می دهد اما در رابطه با تشکیل سرمایه ثابت ناخالص به قیمتهای ثابت چنین وضعیتی برقرار نیست به گونه ای که تا سال ۱۳۹۸، نرخ رشد تشکیل سرمایه ناخالص به قیمت های ثابت، منفی و پس از آن نیز از رشد پایینی برخوردار بوده است.

نکته دیگری که وجود دارد، این است که ارقام مربوط به استهلاک (مصرف سرمایههای ثابت)، فاصله چندانی را با تشکیل سرمایه ثابت ناخالص(به قیمتهای جاری) نداشته و عملًا منجر به شکل گیری ارقام بسیار پایینی برای تشکیل سرمایه ثابت خالص شده است؛ حتی در سال ۱۳۹۸، رقم استهلاک از تشکیل سرمایه ثابت(به قیمتهای جاری) بیشتر بوده که باعث شده تشکیل سرمایه ثابت خالص، منفی شود. بر این اساس، رشد تشکیل سرمایه ثابت خالص به قیمتهای جاری، در بیشتر این سال ها منفی بوده است.

بر اساس این آمار به نظر می رسد رشد اقتصادی منفی و کاهش نرخ پس انداز در دهه ۱۳۹۰، باعث کاهش منابع در دسترس داخلی برای سرمایه گذاری طی این دهه شده است؛ علاوه بر این، دسترسی به منابع خارجی نیز به دلیل افزایش تحریم ها (به استثنای سالهای امضای برجام) محدود شده که خود تأثیر منفی بر تشکیل سرمایه داشته است.

دلیل دیگر برای وضعیت نامناسب تشکیل سرمایه را می توان در نرخ بالای تورم و وضعیت بی ثباتی اقتصادی دانست که انگیزه افراد برای سرمایه گذاری مولد را از بین می برد و باعث می شود افراد به جای سرمایه گذاری درآمدهای خود در بخش های تولیدی، آن را به سمت خرید زمین، ارز، طلا و به طور کلی دارایی های مالی غیرمولد سوق دهند. در چنین شرایطی، منابع کمتری در اختیار بازارهای مالی و نهادهای مالی کشور خواهد بود؛ ضمن اینکه بازار سرمایه کشور نیز به محلی برای سفته بازی و کسب بازده های زودهنگام تبدیل خواهد شد.

ناتوانی سیستم مالی کشور در تحقق سرمایه گذاری موفق

با تمرکز صرف بر بخش مالی کشور، می توان استدلال کرد وضعیت نامطلوب انباشت سرمایه و رشد سرمایه گذاری طی سال های اخیر، تداعی کننده این موضوع است که سیستم مالی کشور نتوانسته به میزان کافی در انباشت سرمایه و سرمایه گذاری موفق عمل نماید و براین اساس، چند گمانه زنی مطرح است:

۱- عمده منابع مالی دریافت شده توسط بنگاه های کشور، صرف تأمین سرمایه در گردش یا اهداف دیگری (همچون استفاده از وجوه برای کسب دارایی های مالی به جای خرید کالاهای سرمایه گذاری) شده و عملًا منجر به انباشت سرمایه نشده است.

۲- بخش مالی کشور، منابع را به صورت بهینه تخصیص نداده و عملاً وجوه در اختیار بهترین بنگاهها قرار نگرفته است.

۳- حجم تأمین مالی توسط سیستم مالی کشور، نسبت به منابع مورد نیاز بنگاهها پایین بوده یا به عبارت دیگر بخش مالی کشور، از توسعه یافتگی و عمق کافی برخوردار نبوده است.

عملکرد بخش بانکی در پرداخت تسهیلات به بخش های اقتصادی

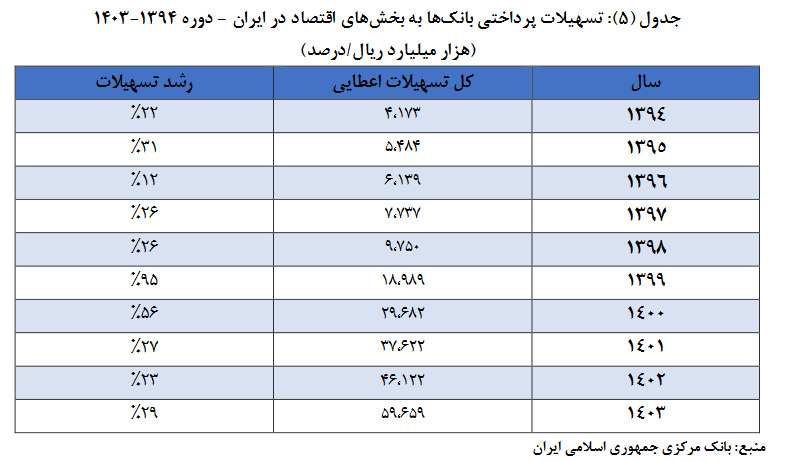

آمار کل تسهیلات پرداخت شده بانک های کشور به بخش های اقتصاد طی سالهای ۱۳۹۴ تا ۱۴۰۳ نشان می دهد تسهیلات پرداختی با طی روندی فزاینده از ۴۱۷ هزار میلیارد تومان (همت) در سال ۱۳۹۴ به ۵۹۶۶ همت در سال ۱۴۰۳ رسیده است که حاکی از رشد ۱۳۳۱ درصدی طی دوره ۱۰ ساله دارد.

طی این دوره ۱۰ ساله، بیشترین رشد تسهیلات مربوط به سالهای ۱۳۹۹ و ۱۴۰۰ به ترتیب با ۹۹ و ۵۶ درصد رشد بوده است که به نظر می رسد عامل این رشد چشمگیر، اعمال سیاستهای انبساط پولی با هدف کمک به بخشهای آسیب دیده از همه گیری کووید ۱۹ و همچنین مقابله با رکود اقتصادی بوده است؛ ضمن اینکه کمترین رشد تسهیلات نیز مربوط به سال ۱۳۹۶ با ۱۲ درصد رشد است.

حال چنانچه مقادیر اسمی با استفاده از شاخص قیمت مصرف کننده (ثابت سال ۱۳۹۵) ، به مقادیر واقعی تبدیل شود؛ مشاهده می شود که کل تسهیلات اعطایی از ۴۵۳ همت در سال ۱۳۹۴ به ۵۸۸ همت در سال ۱۴۰۱ افزایش یافته است که یک رشد ۳۰ درصدی را طی مدت ۸ سال نشان می دهد. این رشد برای مدت ۸ سال برای مقادیر جاری برابر با ۸۰۲ درصد است.

کدام بخش های اقتصادی بیشترین وام بانکی را گرفته اند؟

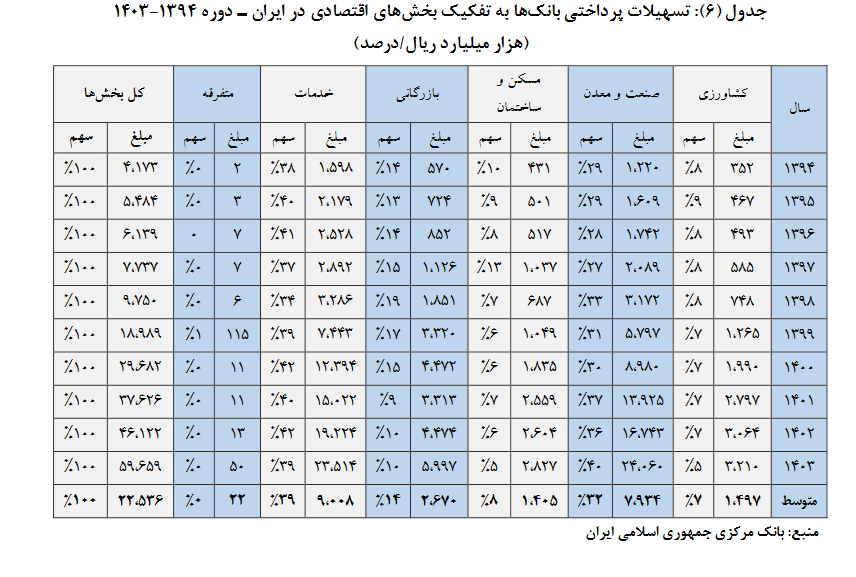

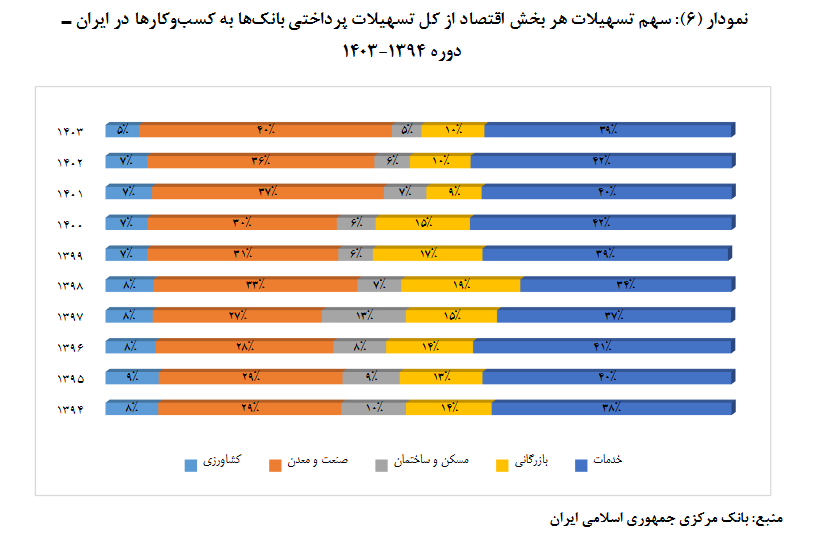

میزان تسهیلات پرداختی به هر بخش اقتصاد نیز نشان می دهد که بیشترین تسهیلات پرداخت شده مربوط به بخش خدمات است که به طور متوسط طی دوره مورد بررسی سالیانه ۳۹ درصد تسهیلات پرداختی به بخش های اقتصاد را به خود اختصاص داده است.

پس از آن بخش صنعت و معدن قرار دارد که به طور متوسط سالیانه ۳۲ درصد تسهیلات را طی دوره مورد بررسی به خود اختصاص داده است. بخش های بازرگانی، ساختمان و مسکن و کشاورزی نیز به ترتیب با ۱۴ درصد، ۸ درصد و ۷ درصد، در رده های بعدی قرار دارند.

نکته دیگری که باید یادآور شد، اینکه تسهیلات پرداختی به لحاظ ارزش، در طول دوره بررسی از روند افزایشی برای تمامی بخش ها برخوردار بوده است اما به لحاظ سهم، باید گفت که سهم تسهیلات پرداختی به بخشهای خدمات و صنعت و معدن در طی دوره بررسی، افزایشی بوده و در مقابل آن، سهم بخش های مسکن و بازرگانی کاهش یافته است.

تسهیلات پرداختی محرک تولید و سرمایه گذاری

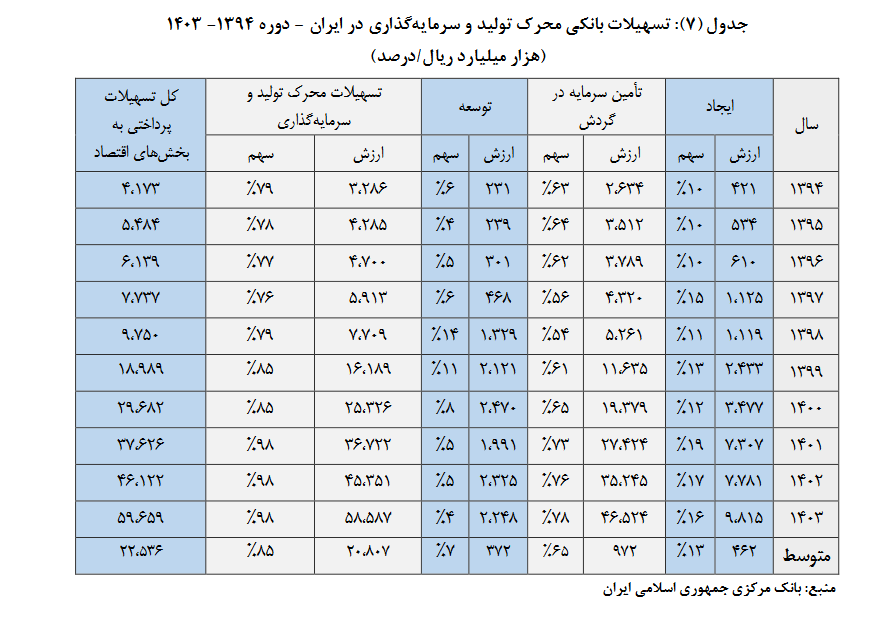

از بین تسهیلات پرداختی بانکها، تسهیلات پرداخت شده به کسب وکارها با اهداف «ایجاد»، «تأمین سرمایه در گردش» و «توسعه»، تسهیلاتی است که می تواند محرک تولید و سرمایه گذاری در بنگاهها باشد؛ طبق آمار تسهیلات محرک تولید روندی افزایشی داشته و از ۳۲۹ همت در سال ۱۳۹۴ به ۵۸۵۹ همت در سال ۱۴۰۳ رسیده که حاکی از رشد ۱۶۸۱ درصدی طی دوره ۱۰ ساله است.

حال اگر ارقام اسمی با استفاده از شاخص قیمت مصرف کننده واقعی شود، تسهیلات محرک تولید از ۳۵۸ همت در سال ۱۳۹۴ به ۵۷۴ همت در سال ۱۴۰۱ افزایش یافته است که رشد ۶۰ درصدی را طی دوره ۸ ساله نشان می دهد.

رقم رشد برای مقادیر جاری طی دوره ۸ ساله برابر ۱۰۱۶ درصد است به طوری که سهم تسهیلات محرک تولید و سرمایه گذاری از کل تسهیلات پرداختی به بخش های اقتصاد نیز به طور متوسط طی دوره مورد بررسی، سالیانه ۸۵ درصد بوده است.

سرمایه در گردش؛ در صدر دریافت تسهیلات

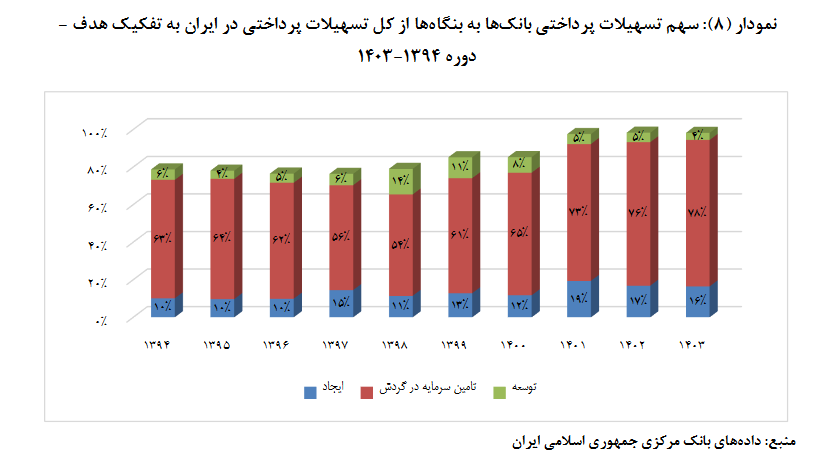

بیشترین تسهیلات محرک تولید و سرمایه گذاری را تسهیلات مربوط به سرمایه در گردش به خود اختصاص داده است که با طی روندی افزایشی سهم آن از ۶۳ درصد در سال ۱۳۹۴ به ۷۸ درصد در سال ۱۴۰۳ افزایش یافته است و به طور متوسط سالیانه ۶۵ درصد کل تسهیلات پرداختی به بخش های اقتصاد را در طی دوره مورد بررسی به خود اختصاص داده است.

تسهیلات ایجادی و توسعه ای که عملا می توان گفت تسهیلات مربوط به تأمین مالی سرمایه گذاری می شود به ترتیب به طور متوسط حدود ۱۳ درصد و ۷ درصد کل تسهیلات پرداختی بانکها به بخش های اقتصادی را شامل می شوند. بر این اساس می توان مدعی شد که در دوره مورد بررسی، حدود ۶۵ درصد تسهیلات پرداختی به بخشهای اقتصاد اختصاص به تأمین سرمایه در گردش و ۲۰ درصد اختصاص به تأمین مالی سرمایه گذاری داشته است.

تسهیلات ایجادی طی دوره ۱۳۹۴ تا ۱۴۰۳ روند افزایشی داشته و سهم آن از ۱۰ درصد در سال ۱۳۹۴ به ۱۶ درصد در سال ۱۴۰۳ رسیده است اما در رابطه با تسهیلات توسعه ای، این تسهیلات از روند منظمی برخوردار نبوده و به طور کلی سهم آن در بین تسهیلات پرداختی طی سالهای اخیر کاهش یافته است به گونه ای که از ۶ درصد در سال ۱۳۹۴ به ۴ درصد در سال ۱۴۰۳ رسیده است. بهترین میزان و سهم این تسهیلات، مربوط به سالهای ۹۸ و ۹۹ بوده است.

سهم تسهیلات پرداختی از تولید ناخالص داخلی

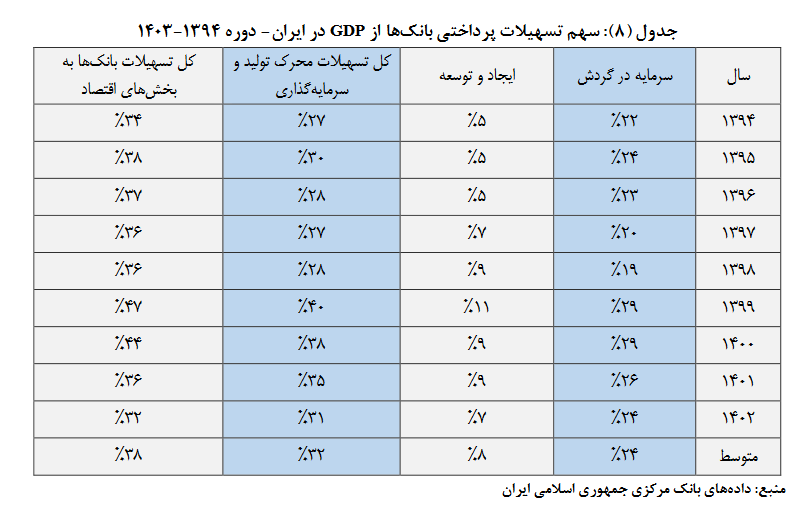

به منظور درک بهتر میزان تسهیلات پرداختی توسط بانکها، در این بخش، «نسبت تسهیلات پرداختی بانکها به تولید ناخالص داخلی» نیز نشان داده می شود. بر اساس این شاخص سهم تسهیلات سرمایه در گردش از تولید ناخالص داخلی(GDP) طی دوره ۱۴۰۳-۱۳۹۴ به طور متوسط سالیانه برابر ۲۴ درصد و سهم تسهیلات ایجاد و توسعه از GDP به طور متوسط سالیانه برابر ۸ درصد بوده است.

بر این اساس، سهم کل تسهیلات محرک تولید و سرمایه گذاری از GDP به طور متوسط سالیانه برابر ۳۲ درصد بوده است. این رقم برای کل تسهیلات پرداختی بانکها به بخشهای اقتصاد برابر ۳۸ درصد بوده است.

بیشترین سهم تسهیلات پرداختی از GDP مربوط به سالهای ۱۳۹۹ و ۱۴۰۰ به ترتیب با ۴۷ درصد و ۴۴ درصد است که به نظر می رسد به دلیل سیاست های اتخاذ شده در دوره کرونا باشد.

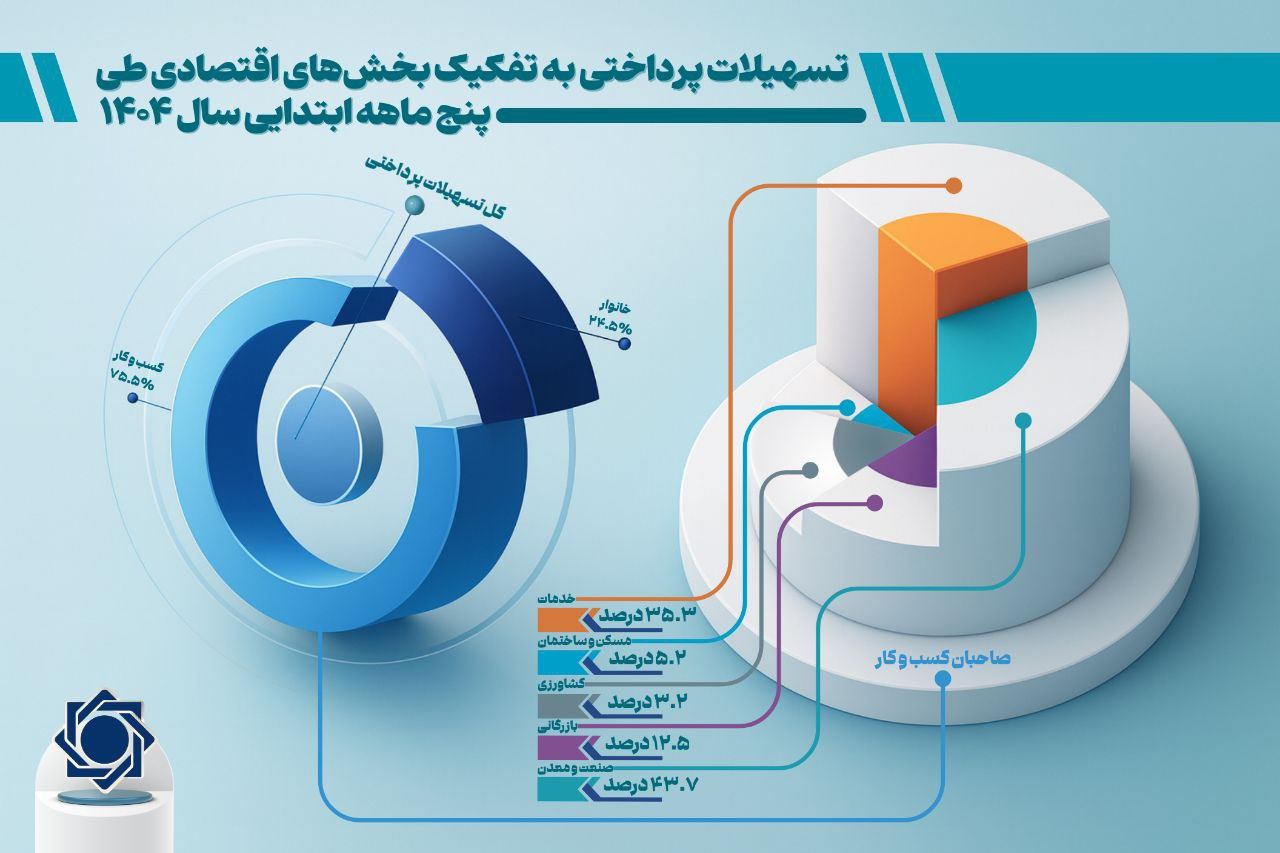

رشد ۳۷ درصدی تسهیلات پرداختی از ابتدای ۱۴۰۴

بر اساس آخرین آمار بانک مرکزی نیز شبکه بانکی طی پنج ماهه ابتدایی سال ۱۴۰۴ مبلغ سه هزار و ۲۳۳ همت تسهیلات پرداخت کرده که در مقایسه با دوره مشابه سال قبل معادل ۳۷.۱ درصد افزایش داشته است. ۷۹۲ همت از این تسهیلات به همراه بخشی از تسهیلات در قالب کارت های اعتباری معادل ۲۵.۳ درصد به مصرف کنندگان نهایی (خانوار) تعلق گرفته است.

سهم تسهیلات پرداختی بابت تأمین سرمایه در گردش بخش صنعت و معدن در پنج ماهه امسال معادل ۹۷۷۱.۲ هزار میلیارد ریال بوده که حاکی از تخصیص ۴۸.۳ درصد از منابع تخصیص یافته به سرمایه در گردش کلیه بخشهای اقتصادی است؛ همچنین از ۱۰۶۷۵.۱ هزار میلیارد ریال تسهیلات پرداختی در بخش صنعت و معدن معادل ۹۱.۵ درصد آن (مبلغ ۹۷۷۱.۲ هزار میلیارد ریال) در تأمین سرمایه در گردش پرداخت شده است.

شاخص مدیران خرید چه می گوید؟

شاخص مدیران خرید (شامخ) کل اقتصاد می تواند شاخص و معیاری برای نشان دادن شرایط کلی سرمایه گذاری مولد و توسعه کسب وکار کشور محسوب شود چرا که نگاه و انتظارات فعالان اقتصادی و تجاری کشور را در شرایط موجود و آینده نشان می دهد.

شاخص مدیران خرید کل اقتصاد و شاخص مدیران خرید بخش صنعت در مردادماه حاکی از تداوم روند رکودی ماههای اخیر داشته است. در عین حال از شدت کاهش شامخ صنعت کاسته شده است؛ میزان تولید محصول یا ارائه خدمات کل اقتصاد در مردادماه کمترین مقدار ۵۸ ماهه را از آبان ماه ۱۳۹۹ ثبت کرده است.

همچنین انتظارات در مورد میزان فعالیت های اقتصادی در ماه آینده در کل اقتصاد، کمترین مقدار ۳۹ ماهه را از خرداد ماه ۱۴۰۱ به ثبت رسانده است و حتی میزان سفارشات جدید مشتریان کل اقتصاد در مردادماه برای هجدهمین ماه متوالی و بخش صنعت برای چهاردهمین ماه متوالی روندی کاهشی داشته است.

لزوم تدوین نقشه راه اقتصادی

آمارهای یاد شده نشان می دهد که اقتصاد ایران در بیش از یک دهه گذشته در چرخه معیوب افت مستمر سرمایه گذاری مولد، کاهش سهم صنعت از تولید و صادرات گرفته شده است به گونه ای که نسبت تشکیل سرمایه ناخالص به تولید ناخالص داخلی که در آغاز دهه ۱۳۹۰ نزدیک به ۴۰ درصد بود، در سال ۱۴۰۲ به حدود ۱۸ درصد رسیده است.

برای خروج از این وضعیت کارشناسان بر تدوین مجدد نقشه راه اقتصادی تاکید دارند که اولویت نخست آن یکپارچگی و هماهنگی سیاستی است تا بین سیاست های پولی، ارزی، تجاری و صنعتی هماهنگی ایجاد شود.

تقویت سرمایه گذاری مولد و توسعه فناورانه راهکار دومی است که می تواند برای جبران روند نگران کننده سرمایه گذاری خالص منفی و افزایش ظرفیت های تولیدی جدید موثر باشد ؛ در این مسیر ثبات قوانین سرمایه گذاریف تسهیل دسترسی به منابع مالی و کاهش ریسک سرمایه گذاری ضروری است.